今回は、BSの見方を皆さんと一緒に学んでいこうと思います![]()

この記事を読めばBSの簡単な分析が出来るようになりますよ![]()

前回のおさらい

まずは、前回の記事の復習をしましょう!

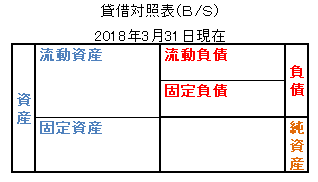

借り方には資産、貸し方には負債と純資産が載っていますね。

資産は、会社が、所有しているものです。

ex.現金、在庫、土地・建物・・・

負債とは、他人から借りているオカネです。(=他人資本)

ex.借入金、手形、買掛金・・・

純資産とは、会社のオカネです。(=自己資本)

ex.資本金、利益剰余金・・・

そして、流動と固定の区分がありましたね

流動資産:すぐに現金化しやすい(=流動性の高い)資産のことでした。

(ex.現金、預金、売掛金、在庫・・・)

固定資産:現金化しにくい(=流動性が低い)資産のことでした。

(ex.土地、建物、機械設備・・・)

流動負債:1年以内に返さなくてはいけないオカネです。

(ex.短期借入金、支払手形、買掛金、賞与引当金・・・)

固定負債:1年以上先に返す予定のオカネです。

(ex.長期借入金、退職給付引当金・・・)

分析ポイント

それでは早速、BSの見るポイントを6つ紹介します★

1.現金・預金はどのくらいあるか

2.借入金はどのくらいあるか

3.利益剰余金は積み上がっているか

4.流動比率

5.固定比率

6.財務レバレッジ

以下で1つずつ解説していきます。

1.現金・預金はどのくらいあるか

なんと言ってもまずは現金です。現金を多く持っている会社はやはり強いです。

なぜかというと、手元の資金が無くなることがないということは、倒産しないからです。

会社は、赤字が続いていても、債務超過になっていても倒産はしません。

しかし、手元のお金が無くなる(=資金がショートする)と倒産します。

現金・預金を沢山持っているということは、不測の事態でお金が無くなっても、ちょっとやそっとじゃ倒産しないという状態と言えます。

しかし一方で、不必要に現預金を持っているということは、

有益な再投資先がないため現金が余っていて、本業の拡大が見込めないのではないか。

といった見方も出来ます。

急成長をする企業は、本業に力を入れるため現金を使って様々なものを買いますよね。

経営陣が現金を遊ばせているということは、今の事業は成長が頭打ちでこれ以上投資しても成長が見込めないと判断している。

と捉えることが出来るのです。

2.借入金はどのくらいあるか

借入金とは、主に金融機関から融資を受けている場合に計上される負債で、簡単に言えば借金です。

特に短期借入金は、1年以内に返さなくてはいけない借金のことですので、すぐに出ていくお金と言えます。

そのため、短期借入金が膨れ上がり、手持ちの現預金の2倍、3倍にもなっているような企業は要注意です![]()

もちろん実務ベースでは、銀行から借り換えするなどして手元にお金を用意したり何らかの対策をしますので、早々簡単に倒産はしません。

しかし、投資先を選ぶ際には、「資金繰りに余裕のない状況に陥っているということを、リスクとして認識する必要がある。」ということです。

3.利益剰余金は積み上がっているか

3つ目のポイントとして、純資産の部に記載されている「利益剰余金」です。

ここに、毎年会社が活動をして得た利益から、株主への配当金を引いた金額を、積み上げていってると考えて下さい。

例えば、今期の利益が100万円で、株主への配当が総額50万円支払ったとすれば、残りの50万円を「利益剰余金」に計上します。(※これを内部留保といいいます。)

過去数年分のBSを見て、利益剰余金の数字が順調に大きくなっていれば、事業でしっかりと利益を出して企業の価値を高めていっていると言えます。

逆に、利益剰余金がマイナスになっていたり、年々減少している企業は要注意です![]()

事業が上手くいっていない可能性が高く企業の価値を減らしてしまっているためです。

流動比率

流動比率とは、流動資産を流動負債で除して求められる値のことです。

流動比率(%)=流動資産÷流動負債

前回、流動資産とは「すぐに現金化しやすい資産」ということを学びました!

流動負債は「1年以内に返さなくてはいけないオカネ」でしたね。

つまり、1年以内に支払わなくてはいけないオカネが払えるかどうかが、流動比率を見れば分かるのです。

流動比率が大きければ大きいほど、支払う余裕がある!と言えます。

一般的には、流動比率は150%を上回るのが良いとされています。

逆に100%を下回ると、支払うオカネが手元にない!ということを表しているので、一般的には危険とされます。

ただし金融関係や、鉄道会社なんかはビジネスの構造上業界全体として流動比率が低いため100%を下回っていることが必ずしも悪いとは言い切れません。

これは流動比率だけでなく決算書を分析する時全般として言えることですが、同業他社と比較することが大切です。

数値は相対的に見た方が会社の良いところ、悪いところ、特徴を掴みやすいです

ぜひ気になっている企業があったら、同業他社2-3社と比較しながら決算書を見ていきましょう

固定比率

固定比率とは、固定資産を純資産で除して求められる値のことです。

固定比率(%)=固定資産÷純資産

固定資産とは、土地や建物、機械設備などの「現金化しにくい資産」のことでしたね。

純資産とは、会社のオカネ(=自己資本)です。

つまり、返さなくても良いお金で固定資産をどれだけまかなえているかということを示しています。

どういうことか簡単に説明すると、固定資産は「すぐに現金化」出来ないので、例えば土地を売って借入金の返済に当てようとしたら、土地の売却に時間がかかってしまい借入金の返済期日に間に合わなくなる恐れがあります。

そのため、返さなくてもよい会社のオカネ(=自己資本)を使って、土地や建物を買っていれば急な返済等で大事な土地を売ったりすることもなく安定した経営が出来るということです。

固定比率は、低ければ低いほど安定した経営の基礎が出来ていると言える指標です。

一般的には100%を下回るのが望ましいと言えます。

個人的には固定比率を見る際には、分母に固定負債も加えて100%を上回らないことを最低ボーダーラインとしています。

財務レバレッジ

最後にご紹介するのは財務レバレッジです。

財務レバレッジは、総資本(負債+純資産)を純資産で除して求められます。

財務レバレッジ(倍) = 総資本(負債+純資産)÷純資産

純資産とは、会社のオカネ、自己資本でしたね。

財務レバレッジは、自己資本を基準にして他人の力をどれくらい借りているかを示しています。

例えば、AさんとBさんという2人の起業家がいるとします。

Aさんは自分で貯金した1000万円を元手に、銀行からお金を借りることなく会社を経営しています。

一方Bさんは自分で貯金した500万円の他に、銀行から1000万円のお金を借りて会社を経営しています。

Aさんは自己資本の1000万円のうちで全ての事業を行っているので財務レバレッジは1倍です。

Bさんは自己資本500万円の他に、銀行からの借入があるので

(500万円+1000万円)÷500万円 = 3

財務レバレッジは3倍です

Bさんは銀行という「他人」から、自分の3倍のオカネを借りて事業をしているということですね。

では、あなたが投資をする際には、Aさんの会社とBさんの会社どちらを選びますか

・・・これが中々難しい問題なんです。

Aさんの会社は、自分の実力の範囲内で事業を経営しているので、借入金の返済をする必要がなく比較的安定した経営ができそうです。

しかし、いざ事業が波に乗ってきたというときに、手元に限られたオカネしかないわけですから事業への投資が不十分となり、会社の成長が遅れてしまう可能性があります。

逆に、Bさんの会社は、手元に銀行から借りたオカネがありますから、事業が波に乗ってきたらどんどん投資をして会社を大きくし、利益を拡大していくことが出来るかもしれません。

反面、事業の調子が悪く上手く稼げていない時に銀行への返済期日が来てしまい手元のオカネが一気になくなり倒産してしまう・・・。なんて最悪な事態も考えられます。

そのため、財務レバレッジを見る際には、

会社がどのような段階にいるのか(=会社のライフサイクル)

も合わせて考える必要があります。

例えば、成長期にいる新規上場会社であればレバレッジは3倍が適正と言えるかもしれませんが、もしも衰退期の会社が大きな財務レバレッジをかけているようであれば注意したほうが良いかもしれません。

その会社が今とるべき、適正な財務レバレッジと言えるかをチェックすることが重要です

まとめ

今回は、貸借対照表の分析ポイントについて解説しました

次回は、損益計算書の見方や分析ポイントについて勉強していきたいと思います

この記事が少しでも皆さんのお役に立てれば嬉しいです

◇人気記事◇ スマホ証券おすすめランキング【初心者のために現役投資家が厳選!】

◇人気記事◇初心者のための投資一任型ロボアドバイザーおすすめランキング7選

◇女性限定◇たった3か月でお金の知識が身に付くパーソナルトレーニングABCash

の評判・口コミをSNSで徹底調査!-640x360.jpg)