こんな質問にお答えします。

ウェルスナビの無料診断ではあなたに最適なポートフォリオ(商品の組み合わせ)をリスク許容度1~5から選んでくれます。

でも実際どのリスク許容度がイチバン良いのか知りたいですよね。

そこで今回当HP「株スタ☆」ではウェルスナビのリスク許容度を検証しました。

結論からいうとウェルスナビのリスク許容度は5だけでOK!他は不要です。

なぜかというとリスクを下げる時はウェルスナビに入れる金額を少なくした方がいいからです。

はじめはリスク5で10万円からスタートして、少しずつ金額を増やながら“あなたにとって最適なリスク許容度“を探すのがベストです。

この記事では手数料を節約しつつ、ベストなリスク許容度で投資できるウェルスナビの使い方をご紹介します。

投資したことがない人でもカンタンに実践できるので安心してください。

ウェルスナビで理想の資産運用をするために、ぜひこの記事を役立ててくださいね。

リスク許容度5がおすすめ。カンタンにできる『ウェルスナビ節約術』

リターン:期待できる(平均の)利益

リスク:リターンのブレる幅

リスク許容度:どれくらいブレてもOKか

一般的には期待リターンが大きいほどリスク(ブレ幅)も大きくなります。

リスクが低ければ安定、高ければ(上にも下にも)不安定ということですね。

リスク許容度は『リターンがどのくらいブレても大丈夫か』という度合いになります。

それぞれの家計の状態やメンタルの強さによるところが大きく一概にどれがイイとは言えませんので、自分にとって最適なリスク許容度をみつけることが大切です。

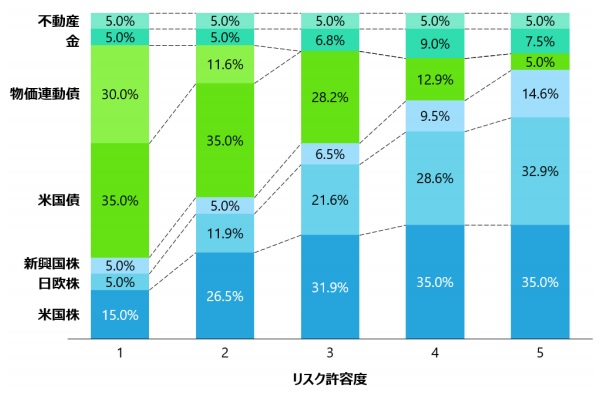

ウェルスナビのリスク許容度別ポートフォリオ実績の比較

ウェルスナビにはリスク許容度1~5のポートフォリオがあります。

これらの違いについてカンタンに見てみましょう。

リスク許容度別ポートフォリオ

| 資産クラス | リスク 許容度1 |

リスク 許容度2 |

リスク 許容度3 |

リスク 許容度4 |

リスク 許容度5 |

|---|---|---|---|---|---|

| 米国株(VTI) | 15.0% | 26.5% | 31.9% | 35.0% | 35.0% |

| 日欧株(VEA) | 5.0% | 11.9% | 21.6% | 28.6% | 32.9% |

| 新興国株(VWO) | 5.0% | 5.0% | 6.5% | 9.5% | 14.6% |

| 米国債券(AGG) | 35.0% | 35.0% | 28.2% | 12.9% | 5.0% |

| 物価連動債(TIP) | 30.0% | 11.6% | 0.0% | 0.0% | 0.0% |

| 金(GLD) | 5.0% | 5.0% | 6.8% | 9.0% | 7.5% |

| 不動産(IYR) | 5.0% | 5.0% | 5.0% | 5.0% | 5.0% |

| 合計 | 100% | 100% | 100% | 100% | 100% |

リスク許容度別のポートフォリオ(資産の組み合わせ)の比較図です。

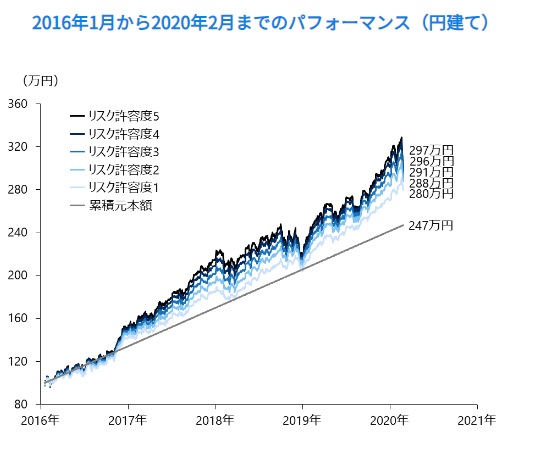

リスク許容度別運用実績

こちらは2016年1月のサービス開始から2020年2月までの運用実績です。リスク許容度とリターンがきれいにならんでます。リスクをとってる分リターンも大きくなってますね。

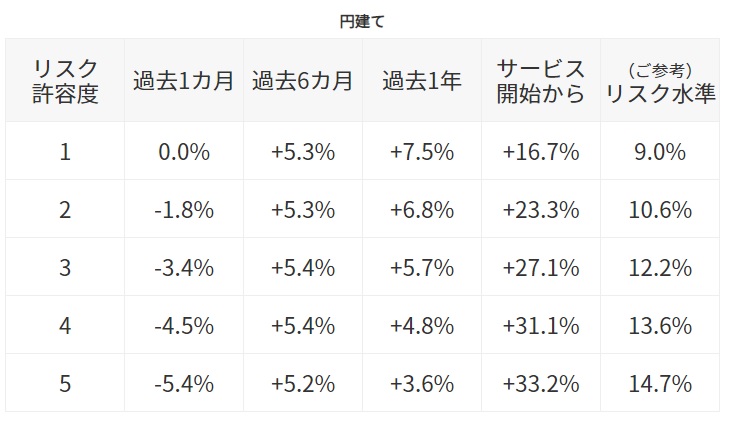

リスクとリターン

こちらはサービス開始時(2016年1月)に一括投資した場合のリスクとリターンの一覧です。

リスク許容度5なら約4年で33.2%も増えていますね。

一方でリスクは14.7%。つまり上下に14.7%ブレる可能性があるということです。

その気持ちは大切です。ムリする必要はありません。

先ほども述べたとおりリスク許容度はそれぞれの家計や感覚によって大きく変わってきます。

いえ、矛盾してません。

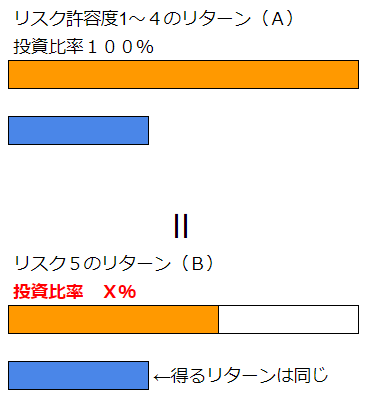

なぜならウェルスナビに入れる金額を変えてリスクを調節する方法を使えばリスク許容度1~4は使う必要がないからです。

リスク許容度5がオススメ『ウェルスナビ節約術』

ウェルスナビの手数料を節約しつつリスクをコントロールする『ウェルスナビ節約術』を説明します。

『ウェルスナビ節約術』とはカンタンにいえば銀行口座の預金額とウェルスナビの割合でリスクを調整することです。

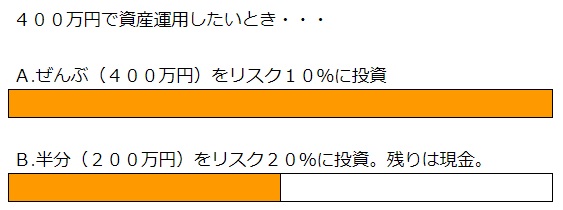

Aは400万円ぜんぶをリスク10%の投資に回したパターン。Bは半分の200万円をリスク20%の投資に回したパターンです。

どちらの方がリスクが高いでしょうか?

答えはAB同じです。

カンタンな計算をしてみると分かりますね。

A:400万円 × ±10% = ±40万円

B:200万円 × ±20% = ±40万円

さらに投資する金額がAは400万円、Bは200万円でした。

ウェルスナビの過去実績から計算して一覧表を作ってみました。

ウェルスナビ/預金比率の目安

| リスク許容度 | 年平均 リターン |

ウェルスナビ 比率 |

預金 比率 |

| 5 | 4.69% | 100% | 0% |

| 4 | 4.60% | 98.1% | 1.9% |

| 3 | 4.22% | 90.2% | 9.8% |

| 2 | 3.89% | 83.1% | 16.9% |

| 1 | 3.15% | 67.2% | 32.8% |

ウェルスナビの過去の運用実績から計算したところ、上記の比率でほぼ同じリスク/リターンになります。

ちなみに、積立する時も同じ比率で行えばリスク/リターンが崩れません。

| リスク許容度 | ウェルスナビ | 預金平均リターン |

| 5 | 1万円 | 0円 |

| 4 | 1万円 | 200円 |

| 3 | 1万円 | 1,000円 |

| 2 | 1万円 | 2,000円 |

| 1 | 1万円 | 5,000円 |

こんな感じでウェルスナビと銀行口座の預金の割合を一定に保てばリスクが調整できます。

どのくらい節約になるか

30代一般家庭の貯金額400万円を1年間運用したら、ざっとこのくらい節約できます。

| リスク許容度 | 節約手数料 |

| 5 | ¥0- |

| 4 | ¥820- |

| 3 | ¥4,326- |

| 2 | ¥7,451- |

| 1 | ¥14,435- |

※400万円積立なし1年間運用時の計算

積立額や株価の値動きなどで変動するので、あくまで目安ですが年間最大約1.4万円の節約になりそうです。

結局ウェルスナビのリスク許容度はどれがオススメか

その答えはひとつ。

まずはリスク許容度5で10万円からはじめましょう。

そして少しずつ投資金額を増やし先ほどの表を目安に、自分にあったリスク許容度で資産運用することです。

ウェルスナビ各リスク許容度と比率計算

ここからはウェルスナビと銀行口座の比率をどうやって計算したか説明していきます。

計算の手順は3ステップで行います。

- 年平均リターンを計算

- 同リターンになる比率を計算

- リスクを比較

上の表を参考に初年度から約4年間のリターンの年率平均を計算します。

A:リスク1~4の年平均リターン

B:リスク5の年平均リターン

としたら

A × 100% = B × X%

X = A ÷ B

リスクは標準偏差という統計学の手法で求められます。

リスク水準=σとしたとき

年平均リターン±1σ に入る確率が68.3%

年平均リターン±2σ に入る確率が95%

年平均リターン5%:リスク10%

なら・・

68.3%の確率で➔-5%~+15%

95%の確率で➔-15%~+25%

ということです。

『ウェルスナビ節約術』は下のとおりリスク計算できます。

S:総資産額

B:ウェルスナビリスク5の年平均リターン

σ :ウェルスナビリスク5のリスク水準

X’:ウェルスナビ投資額(X×S)

68.3%の確率で➔{(B±σ)×X’}/S

95%の確率で➔{(B±2σ)×X’}/S

では各リスク許容度を計算していきましょう。

リスク許容度5【株式:82.5%債権:5%その他:12.5%】

サービス開始からのリターン:20.1%

リスク水準:14.7%

年平均リターン:4.69%

同リターン比率:100%

| リスク許容度5 | WN節約術 | |

| 平均リターン | 4.69% | 4.69% |

| +1σ | 19.4% | 19.4% |

| -1σ | -10% | -10% |

| +2σ | 34.1% | 34.1% |

| -2σ | -24.7% | -24.7% |

400万円運用したら…

| (単位:円) | リスク許容度5 | WN節約術 |

| 平均 リターン |

+187,412 | +187,412 |

| +1σ | +775,412 | +775,412 |

| -1σ | ▲400,588 | ▲400,588 |

| +2σ | +1,363,412 | +1,363,412 |

| -2σ | ▲988,588 | ▲988,588 |

リスク許容度4【株式:73.1%債権:12.9%その他:14%】

サービス開始からのリターン:19.7%

リスク水準:13.6%

年平均リターン:4.60%

同リターン比率:4.60/4.69=98.1%

| リスク許容度4 | WN節約術 | |

| 平均リターン | 4.60% | 4.69% |

| +1σ | 18.2% | 19.0% |

| -1σ | -9% | -9.8% |

| +2σ | 31.8% | 33.5% |

| -2σ | -22.6% | -24.3% |

400万円運用したら…

| (単位:円) | リスク許容度4 | WN節約術 |

| 平均 リターン |

+183,922 | +183,922 |

| +1σ | +727,922 | +760,969 |

| -1σ | ▲360,078 | ▲393,126 |

| +2σ | +1,271,922 | +1,338,016 |

| -2σ | ▲904,078 | ▲970,173 |

リスク許容度3【株式:60%債権:28.2%その他:11.8%】

サービス開始からのリターン:18.0%

リスク水準:12.2%

年平均リターン:4.22%

同リターン比率:4.22/4.69=90.2%

| リスク許容度3 | WN節約術 | |

| 平均リターン | 4.22% | 4.22% |

| +1σ | 16.4% | 17.5% |

| -1σ | -8% | -9% |

| +2σ | 28.6% | 30.7% |

| -2σ | -20.2% | -22.3% |

400万円運用したら…

| (単位:円) | リスク許容度3 | WN節約術 |

| 平均 リターン |

+168,987 | +168,987 |

| +1σ | +656,987 | +699,176 |

| -1σ | ▲319,013 | ▲361,203 |

| +2σ | +1,144,987 | +1,229,365 |

| -2σ | ▲807,013 | ▲891,392 |

リスク許容度2【株式:43.4%債権:46.6%その他:10%】

サービス開始からのリターン:16.5%

リスク水準:10.6%

年平均リターン:3.89%

同リターン比率:3.89/4.69=83.1%

| リスク許容度2 | WN節約術 | |

| 平均リターン | 3.89% | 3.89% |

| +1σ | 14.5% | 16.1% |

| -1σ | -6.7% | -8.3% |

| +2σ | 25.1% | 28.3% |

| -2σ | -17.3% | -20.5% |

400万円運用したら…

| (単位:円) | リスク許容度5 | WN節約術 |

| 平均 リターン |

+155,674 | +155,674 |

| +1σ | +579,674 | +644,096 |

| -1σ | ▲268,326 | ▲332,748 |

| +2σ | +1,003,674 | +1,132,517 |

| -2σ | ▲692,326 | ▲821,169 |

リスク許容度1【株式:25%債権:65%その他:10%】

サービス開始からのリターン:13.2%

リスク水準:9.0%

年平均リターン:3.15%

同リターン比率:3.15/4.69=67.2%

| リスク許容度1 | WN節約術 | |

| 平均リターン | 3.15% | 3.15% |

| +1σ | 12.1% | 13.0% |

| -1σ | -5.9% | -6.7% |

| +2σ | 21.1% | 22.9% |

| -2σ | -14.9% | -16.6% |

400万円運用したら…

| (単位:円) | リスク許容度1 | WN節約術 |

| 平均 リターン |

+125,928 | +125,928 |

| +1σ | +485,928 | +521,021 |

| -1σ | ▲234,072 | ▲269,166 |

| +2σ | +845,928 | +916,114 |

| -2σ | ▲594,072 | ▲664,259 |

まとめ

今回は『ウェルスナビのリスク許容度はどれがオススメか』というテーマでお送りしました。

結論はリスク許容度5でしたね。

理由はリスクを下げたい時は『ウェルスナビ節約術』をやった方がダンゼンおトクだからです。

はじめは10万円からスタートして、徐々に投資金額をあげていく方法がベストですよ。

これから先の人生で一番若いのは今この瞬間です。

将来のことをしっかり考え、今からウェルスナビで資産運用をはじめましょう。

ウェルスナビをもっと知る

ウェルスナビの気になるポイント

ロボアドバイザーランキング

ウェルスナビ

ウェルスナビ

「長期・積立・分散」をコンセプトに低リスクで堅実に資産運用。

投資の王道インデックス投資を誰でも気軽に実現できます。

さらに無料アプリのマメタスを利用すれば少額の1万円から利用可能!

テオ(THEO)

テオ(THEO)

さらにAIアシスト機能はSNSやニュース、ネットの情報から市場動向を予測。暴落時のダメージを軽減します。

ワンコイン投資

ワンコイン投資