こんな質問にお答えします。

※タップでジャンプします。

ウェルスナビとは

楽ラップとは

比較一覧表

–ポートフォリオ

–手数料

–運用方法

–入出金

–税金関係

–その他サービス

こんな人にオススメ

SNSでアンケート調査

管理人の意見

この記事では人気ロボアドバイザー『ウェルスナビ』と『楽ラップ』を32項目で徹底比較!

投資未経験者にとってどちらがいいか調査します。

先に結論をいってしまうとウェルスナビの方が初心者に良いです。なぜなら分かりやすくシンプルに投資の王道を学べるから。

とはいえ、これはあくまで私の意見です。

ぜひこの記事で比較して、よりあなたに合った方を選んでくださいね。

ウェルスナビとは

|

|

| 社名 | ウェルスナビ株式会社 |

| 住所 | 〒150-0002 東京都渋谷区渋谷2-22-3 渋谷東口ビル9F |

| 資本金 | 17億6,147万1,125円 ※2021年1月20日現在 |

| 設立年月日 | 2015年4月28日 |

| 代表取締役 | 柴山 和久 |

| 事業内容 | 金融商品取引業 |

| 金融商品取引業者 | 関東財務局長(金商)第2884号 |

| 資金移動業者 | 関東財務局長 第00071号 |

| 加入協会 | 日本証券業協会 一般社団法人 日本投資顧問業協会 一般社団法人 日本資金決済業協会 |

| HP | https://www.wealthnavi.com/ |

ウェルスナビは、ウェルスナビ株式会社が運営する投資一任型の資産運用ロボアドバイザーサービス。

2020年2月現在、預かり資産額2300億円、口座数28万件を超える国内NO1のロボアドバイザーです。

アメリカ人妻の義両親が自分の実両親の10倍以上の資産をもっていると知った創業者の柴山氏は『日本でも普通の人が本格的な資産運用を受けられるサービスが必要だ』という使命感から作りました。

ウェルスナビは資産運用の王道「長期・積立・分散」をテーマに世界水準の資産運用を誰でも手軽に始めることができます。

楽ラップとは

|

|

| 会社名 | 楽天証券株式会社 |

| 所在地 | 東京都世田谷区玉川 1-14-1 |

| 資本金 | 7,495,000,000円 |

| 代表取締役社長 | 楠 雄治 |

| 事業内容 | 金融商品取引業 |

| 金融商品取引業者 | 関東財務局長(金商)第195号 |

| 加入協会 | 日本証券業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会 日本商品先物取引協会 一般社団法人日本投資顧問業協会 |

| HP | https://www.rakuten-sec.co.jp/ |

楽ラップは楽天証券株式会社が運用する投資一任型のロボアドバイザーサービス。

従来はゆとりある老後を送るために退職金を銀行に預け、その金利と国からの年金で十分なおカネを手にすることができました。

しかし昨今の高齢化が進む社会では、年金制度だけで老後の生活が賄えなくなる恐れがあります。

そのため近年は資産運用への関心が高まっています。

『将来必要な資産を自分で準備する。』そのお手伝いをするために楽ラップが誕生しました。

2019年12月現在、預かり資産額は639億円、口座数は4万件を突破し国内トップクラスのロボアドバイザーです。

ウェルスナビと楽ラップの比較一覧表【32項目】

※タップでジャンプします。

| ウェルスナビ | 楽ラップ | |

|

|

|

| 運営会社 | ウェルスナビ株式会社 | 楽天証券株式会社 |

| 出資会社 | 三井住友グループ、みずほ銀行、三菱UFJグループ、DBJキャピタル株式会社他 | 楽天カード株式会社(100%) |

| サービス開始 | 2016年7月 | 2016年7月 |

| 預かり資産 | 2300億円 | 639億円 |

| 口座開設数 | 28万件 | 4万件 |

| 投資戦略 | インデックス運用 | 不明 |

| 投資対象 | 海外ETF (上場投資信託) |

専用投資信託 |

| 資産クラス数 | 7 | 5 |

| 買付ETF銘柄数 | 7銘柄 | 10銘柄 |

| ポートフォリオの決め方 | リスク許容度 | 大手資産運用会社の助言 |

| ポートフォリオ数 | 5 | 9 |

| 基本手数料 | 年率1.1% ※3,000万円超は年率0.55% |

最大0.715% |

| 信託報酬 | 最大0.14% | 最大0.248% |

| 手数料割引 | 長期割 最大-0.1% |

なし |

| 最低投資額 | 10万円 | 1万円 |

| 無料診断の質 | 良い | 微妙 |

| 口座開設の手軽さ | カンタン | 面倒 |

| 運用プラン変更回数 | 無制限 | 12回/年 |

| 自動積立 | 3000円~ (条件あり) |

1万円~ |

| 期待利回り(年率) | 約3~6% | 約2~7% |

| リバランス頻度 | 半年に1回or5%乖離 | 不明 |

| 暴落時対応 | – | TVT機能 |

| 入金から買い付けまで | 最短当日 | 翌営業日~翌々営業日 |

| クイック入金対応銀行数 | 7行 | 12行 |

| 出金可能額 | 全額 | 10万円を下回らない金額 |

| 出金タイミング | 最短3営業日 | 原則10営業日以内 |

| 確定申告 | 不要 (特定口座・源泉有) |

|

| NISA/iDeCo | 非対応【追記】2021/6/16よりウェルスナビはおまかせNISAの提供開始 | |

| 節税機能 | DeTAX | – |

| 提携サービス数 | 13 | – |

| セキュリティ | 投資者保護基金、不正出金防止、通信暗号化、二段階認証 | 投資者保護基金、不正出金防止、通信暗号化、セコムあんしんログイン |

| スマホアプリ | iOS/Android | – |

| 口座開設 | ■ | ■ |

ウェルスナビVS楽ラップ①ポートフォリオ比較

- 投資戦略

- 投資対象

- 資産クラス数

- 買付ETF銘柄数

- ポートフォリオの決め方

- ポートフォリオ数

投資戦略

| 王道の インデックス運用 |

不明 インデックス運用? |

投資戦略は2社とも甲乙つけがたいです。

ウェルスナビはインデックス運用。各資産クラスの市場全体に連動するように運用することが目標です。

一方、楽ラップの投資戦略は明記されておりません。しかし投資先のファンドを見る限りウェルスナビと同様にインデックス運用がベースにあるようです。

インデックス投資は、市場全体に連動して高いリターンを期待できる投資の王道。

投資戦略はどちらも優れており甲乙つけがたいですね。

投資対象

| 海外ETF(上場投資信託) | 専用投資信託 |

投資対象はウェルスナビの方が優良です。

ウェルスナビは海外ETF(上場投資信託)を通じて世界約50カ国の1万1000を超える銘柄への分散投資を実現。

一方楽ラップは、専用の投資信託を利用して為替変動リスクも含めロボアドバイザーに一任しています。

投資対象はどちらも優れているのですがウェルスナビの投資対象は世界的に人気かつ超低コストのETFを厳選しているため、投資先はウェルスナビの方が一枚上手と言えるでしょう。

資産クラス数

| 7 米国株 日欧株 新興国株 米国債券 物価連動債 金 不動産 |

5 外国株 国内株 国内債券 米国債券 不動産 |

資産クラスはウェルスナビの方が幅が広く、分散が効いています。

資産クラスとはカンタンにいえば『なにに』投資するかということ。資産クラスの配分(アセットアロケーション)によって投資の運用実績はほとんど決まってくると言われています。

2社とも共通しているのは、国内外の株式と債券、そして不動産投資信託(REIT)への投資。

それに加えてウェルスナビは物価連動債や金といったインフレ(物価上昇)に対抗する守りの資産を投資対象に選んでいます。

そのためウェルスナビは、値動きの安定や暴落時の強さに期待できると言えるでしょう。

買付ETF銘柄数

| 7銘柄 | 10銘柄 |

単純な投資銘柄数だけで言えば楽ラップの方が多いです。

ウェルスナビは厳選した7つのETFにだけ投資します。これらのETFを通じて低コストで世界中に分散投資を行います。

対して楽ラップは10種類の専用投資信託を組み合わせてポートフォリオを形成します。

ポートフォリオの決め方

| リスク許容度 | 大手資産運用会社の助言 |

ポートフォリオの決め方の基準は2社で異なります。

ウェルスナビは無料診断の6つの質問で、あなたのリスク許容度に見合ったポートフォリオを選定してくれます。

楽ラップは16の質問であなたにあったポートフォリオを選んでくれます。

ポートフォリオは大手資産運用会社マーサー・インベストメンツのアドバイスをもとに決定。

ウェルスナビのようにリスク許容度からポートフォリオを形成するのが投資の定石ですが、前線で活躍している資産運用会社のノウハウも信頼に値するでしょう。

ここは好みで分かれるところですね。

ポートフォリオの数

| 5 | 9 |

ポートフォリオの数は楽ラップの方が多いです。

ウェルスナビはリスク許容度によって1~5までの5つのポートフォリオから選んで運用できます。

対して楽ラップは、10種類の投資信託を組み合わせた5つのポートフォリオを用意。さらに後述するTVT機能のあり/なしで運用コースが分かれていて全9種類から選ぶことができます。

ウェルスナビVS楽ラップ②手数料比較

- 基本手数料

- 信託報酬

- 手数料割引

基本手数料

| 年率1.1%(税込) ※3000万円超は0.55% |

最大0.715%(税込) |

基本手数料は楽ラップの方が安いです。

ウェルスナビはの手数料は年率1.1%(税込)、3000万円を超える資産は0.55%(税込)。

楽ラップの手数料は固定報酬型と成功報酬併用型の2タイプ。固定報酬型を選ぶ利用者が多く最大手数料は年率0.715%(税込)です。

基本手数料だけでみると楽ラップの方が安いですが、後述するファンドの信託報酬や手数料割引などを考慮すると合計コストはほとんど変わりません。

信託報酬など

| 最大0.14% | 最大0.248% |

信託報酬とはファンド(投資信託・ETF)の運用にかかるコストのことで、実際に私たちの現金から支払うものではなくファンドの値動きの中に織り込まれる『見えないコスト』です。

ウェルスナビは低コストなETFに投資するため最大でも0.14%。メインとなる投資対象のひとつVTIは0.03%とかなり低いです。

対して楽ラップの専用投資信託10種類の運営管理費用は最も安くても0.132%。高いもので0.33%です。

実際の投資はこれらの投資信託を組み合わせたポートフォリオで運用し、合計は最大0.248%(税込)としています。

信託報酬、コストの透明性という観点ではウェルスナビの方が優れていると言わざるを得ませんね。

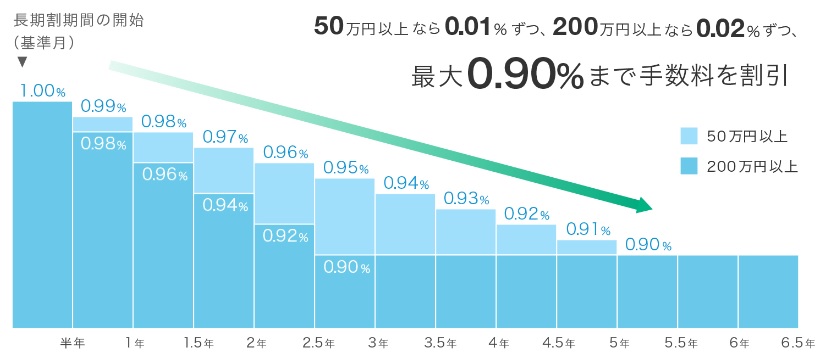

手数料割引

| 長期割 最大▲0.1%割引 |

- |

ウェルスナビだけ手数料の割引制度があります。

ウェルスナビは長期割という仕組みで手数料が割引されます。

- 半年(6か月)ごとに手数料割引

- 50万円以上で0.01%ずつ

- 200万以上で0.02%ずつ

- 最大で0.9%まで割引

- 一度出金すると0から

最大で▲0.11%(税込)割引され手数料は0.99%(税込)に。

楽ラップの固定報酬型の最大手数料は0.963%(税込)なので、ほぼ変わらない水準ですね。

ウェルスナビVS楽ラップ③運用方法比較

- 最低投資金額

- 無料診断の質

- 運用開始条件

- 運用プラン変更回数

- 自動積立

- 期待利回り(年率)

- リバランス頻度

- 暴落時対応

最低投資金額

| 10万円~ ※マメタス利用で1万円~ |

1万円~ |

最低投資金額は楽ラップの方が小さいです。

ウェルスナビは通常10万円からですが、おつり投資マメタスという無料アプリを使えば1万円から資産運用をスタートできます。

以前は楽ラップも10万円からスタートでしたが2020年3月22日に最低投資金額が1万円に引き下げられました。

どちらも1万円から投資可能ですが、余計な手間がいらない楽ラップの方が良いでしょう。

無料診断の質

| 〇良い | △微妙 |

資産運用を始める時どちらも無料診断でコースを選びます。

ウェルスナビは年代や資産額、運用の目的など6つの質問からポートフォリオを選んでくれます。

対して楽ラップは16も質問がありますが、その内容はちょっと疑問。

交流会に参加したところ、知り合いが1人もいませんでした。あなたはどうしますか?

少し体の調子が悪いと感じました。どうしますか?

このように投資と関係あるのか分からないものばかり。

実際に私が診断した結果はまさかの2番目に低リスクなポートフォリオでした。

私はまだ30代前半。今後も働ける期間が長いので一般的にはリスクがとれる世代と言われています。

しかし私生活はそれほど社交的でなく慎重派な一面があるので診断結果はチグハグなものになったんでしょうね。

無料診断の質はウェルスナビの方がまともだと言えます。

口座開設の手軽さ

| スマホだけでカンタン開設 | 本人確認書類など手間がかかる |

口座開設の手軽さはウェルスナビに軍配があがります。

私はウェルスナビと楽天証券(楽ラップ)どちらも口座を持っていますが、ウェルスナビはスマホだけで本当にあっという間に口座開設できます。申し込みから開設までの時間もとても早かったです。

対して楽ラップを始めるには、まず楽天証券の口座を開設しなくてはいけません。大手ネット証券のため口座開設にはかなり煩雑な手順が必要。ネット証券の中ではワリとシンプルで分かりやすい方ですが、ウェルスナビの手軽さには遠く及びませんね。

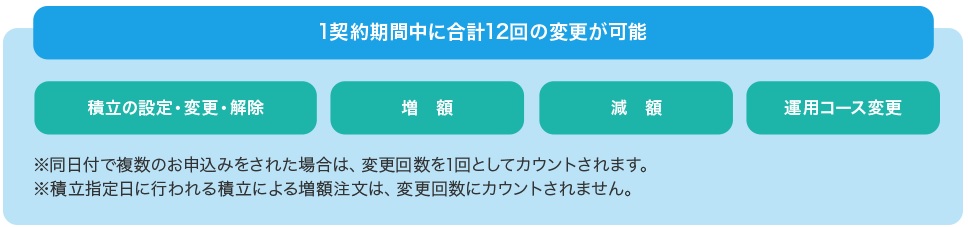

運用プラン変更回数

| 無制限 | 年12回まで |

運用プランの変更回数はウェルスナビの方が優れています。

ウェルスナビはリスク許容度1~5のポートフォリオを何度でも変更できます。

一方楽ラップは運用プランの変更回数が1年に12回まで。

それだけならまだいいのですが積立設定の変更や追加入金・出金なども合わせて年12回までというとても不便な制限があります。

なぜこのような無意味で不便な制限を設けているのか正直理解に苦しみます。積立の金額変更や追加の入出金にまで回数制限ってありえませんね…。

自動積立

| 1万円~ ※マメタス利用で3000円~ |

1万円~ |

ウェルスナビの方が少額で積立できます。おつり投資マメタスという無料のアプリを連携すれば月3000円から積立OK。

なお、2社とも自動積立に振込料などはかかりません。

期待利回り(年率)

| 約3~6% | 約2~7% |

過去の実績からみると期待利回りは2社とも同じくらいです。

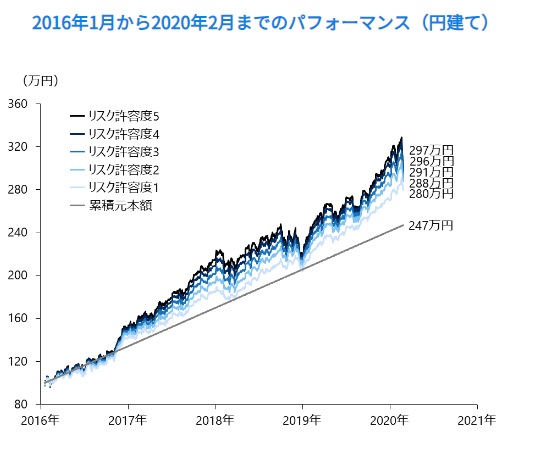

ウェルスナビの運用実績

2016年1月から2020年2月までのリスク許容度別リターン(円建て)

| リスク許容度 | 累積元本額 | 資産評価額 | リターン |

| 1 | 247万円 | 280万円 | +13.2% |

| 2 | 247万円 | 288万円 | +16.5% |

| 3 | 247万円 | 291万円 | +18.0% |

| 4 | 247万円 | 296万円 | +19.7% |

| 5 | 247万円 | 297万円 | +20.1% |

サービス開始から計算して+13~20%ほどです。これらの過去実績から年率およそ+3~6%程度のリターンが期待できます。

楽ラップの実績(2016年7月4日~2020年3月31日)

| 運用プラン | 元本額 | 資産評価額 | リターン |

| 保守型 | 100万円 | 103.6万円 | +3.6% |

| やや保守型 TVTなし |

100万円 | 106.8万円 | +6.8% |

| やや積極型 TVTなし |

100万円 | 110.8万円 | +10.8% |

| 積極型 TVTなし |

100万円 | 113.7万円 | +13.7% |

| かなり積極型 TVTなし |

100万円 | 115.8万円 | +15.8% |

| やや保守型 TVTあり |

100万円 | 106.1万円 | +6.1% |

| やや積極型 TVTあり |

100万円 | 109.1万円 | +9.1% |

| 積極型 TVTあり |

100万円 | 112.2万円 | +12.2% |

| かなり積極型 TVTあり |

100万円 | 113.7万円 | +13.7% |

楽ラップは毎月、各コースのパフォーマンスデータを公開しています。

これによれば年率リターンは約2~7%が期待できそうですね。

ちなみに楽ラップはコロナショックで大暴落した後のリターンなのでウェルスナビより低く見えてますね。

リスク/リターンの幅はありますが、2社ともほぼ同じリターンを期待できそうです。

リバランスの頻度

| 半年に1回 or 5%以上かい離 |

不明 (バランスが崩れた時) |

リバランス頻度はウェルスナビの方が基準が明確です。

楽ラップは『閾値を超えた時にリバランスする』という記載はありましたが具体的な基準は示されてません。

一般的にはウェルスナビのように半年に1回見直すか大きな値動きがあって5%以上バランスが崩れた時にリバランスすれば十分と言われています。

明確な基準で運用されてる信頼感はウェルスナビが上ですね。

リバランスとは異なりますが、楽ラップは大手資産運用会社マーサー・インベストメンツのアドバイスをもとにポートフォリオを中期的な視点で3か月に1回、長期的視点で1年に1回見直しします。

ポートフォリオそのものを変更されるので好き嫌いがわかれるところですが、資産運用会社の情報やノウハウをもとにアップデートされていくのは良い点かもしれませんね。

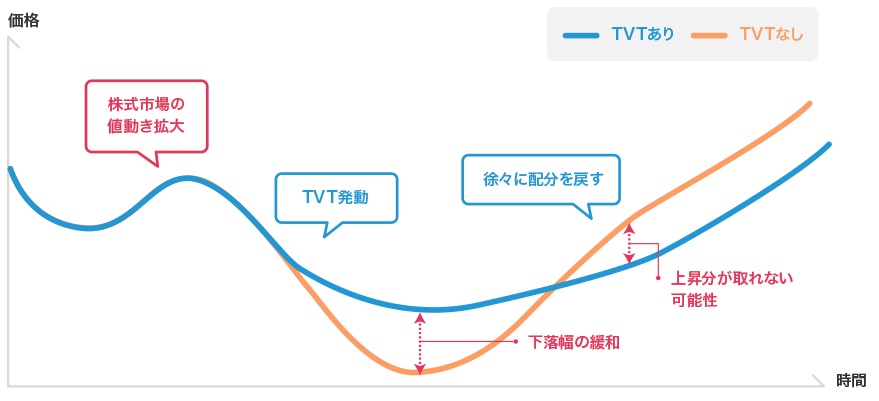

暴落時対応

| - | TVT機能 |

楽ラップは市場暴落時への対応としてTVT(ターゲットボラティリティトリガー)機能というものが備わっています。

これは市場の暴落が予想されるとき、株式の保有比率を下げて暴落のダメージを緩和する機能です。

TVT機能のデメリットは回復局面のリターンをとり逃すかもしれないことです。

とはいえ実際のパフォーマンスにどれだけ影響があるかは未知数。

『TVTありなら暴落が起きても値動きが比較的緩やかになるかも』とだけ覚えておけばOKでしょう。

ウェルスナビVS楽ラップ④入出金を比較

- 入金から買付まで

- クイック入金対応銀行

- 出金可能額

- 出金タイミング

入金から買付まで

| 最短翌営業日 | 翌営業日~翌々営業日 |

入金してからETFの買付けを行うまでの時間はウェルスナビの方が早いです。

クイック入金対応銀行

| 7行 住信SBIネット銀行 三菱UFJ銀行 三井住友銀行 みずほ銀行 イオン銀行 auじぶん銀行 ソニー銀行 |

12行 住信SBIネット銀行 三菱UFJ銀行 三井住友銀行 みずほ銀行 イオン銀行 楽天銀行 ゆうちょ銀行 ジャパンネット銀行 セブン銀行 りそな銀行 埼玉りそな銀行 関西みらい銀行 |

クイック入金(手数料0で即時入金できるサービス)が利用できる金融機関は楽ラップの方が多いですね。いつも利用してる銀行が使える方を選ぶと良いでしょう。

出金可能額

| 全額 | 10万円を残し全額 |

ウェルスナビは預けたお金を全額出金できます。楽ラップは10万円を口座に残す必要があります。

出金タイミング

| 最短3営業日 | 原則10営業日以内 |

出金を申請してから実際に出金されるまで、楽ラップは10営業日もかかってしまいます。急ぎで必要になる資金は楽ラップには絶対入れないようにしましょう。

ウェルスナビVS楽ラップ⑤税金関係を比較

- 確定申告

- NISA/iDeCo

- 節税機能

確定申告

| 不要 (特定口座・源泉有) |

2社とも特定口座の源泉徴収有りで口座が開設されるので確定申告は不要です。

NISA/iDeCo

| おまかせNISA により運用益が非課税に! |

- |

ウェルスナビのみNISA枠を利用した「おまかせNISA」が利用可能です

節税機能

| 自動節税機能(DeTAX) 税負担が4千円を超える場合を目安発動 |

- |

ウェルスナビには自動節税機能(DeTAX)がついてるので税負担を軽減してくれます。楽ラップは節税機能がありません。

ウェルスナビVS楽ラップ⑥その他サービスの比較

- 提携サービス数

- セキュリティ

- スマホアプリ

提携サービス数

| 13 | - |

ウェルスナビは各企業や金融機関と提携して派生サービスを展開しています。

航空会社や鉄道会社のポイントサービスと連携しているので、利用価値が高いですね。

楽ラップは楽天証券の商品のひとつなので他企業とコラボしてません。

提携サービスの充実さではウェルスナビの方が優れています。

セキュリティ

| 投資者保護基金、不正出金防止、通信暗号化、二段階認証 | 投資者保護基金、不正出金防止、通信暗号化、セコムあんしんログイン |

セキュリティ面は2社同等レベルです。

両社ともに投資者保護基金への加入、不正出金防止、通信暗号化などといった基本的なセキュリティ体制はもちろんのこと。

ウェルスナビは二段階認証の設定ができます。

楽ラップはセコムと共同開発した暗号通貨を使ったセコムあんしんログインというセキュリティサービスを用意してます。

セキュリティ面は両社とも万全といえるでしょう。

スマホアプリ

| iOS/Android | - |

ウェルスナビはiOS版/Android版のスマホアプリを用意してます。

画面の見やすさにも定評がありますよ。

なお楽天証券にははスマホアプリ「iSPEED」がありますが、楽ラップを管理できません。

ウェルスナビVS楽ラップこんな人にオススメ!

32項目にわたってウェルスナビと楽ラップを比較しました。その結果をまとめます。

- 投資のことはよく分からない

- 人気や信頼度を重視したい

- 少額から投資したい

- 分かりやすい投資が良い

- 投資のキホンを学びたい

- 堅実な運用方針が好き

- 一般的な理論で運用したい

運用方針は歴史的にも科学的にも王道とされるインデックス投資です。さらに手数料体系やリバランス基準、ポートフォリオの決め方など随所に透明性と信頼感がみられ安心できますね。

人気や信頼度を重視したい人、奇をてらわないベーシックな資産運用をしたい人はウェルスナビの方が向いてます。

- 楽天証券に口座を持っている

- 大手資産運用会社を信頼してる

- 暴落へのお守りが欲しい

パフォーマンスも申し分ないので、すでに楽天証券に口座を持っていてロボアドバイザーを試してみたいという人にはぴったりかもしれませんね。

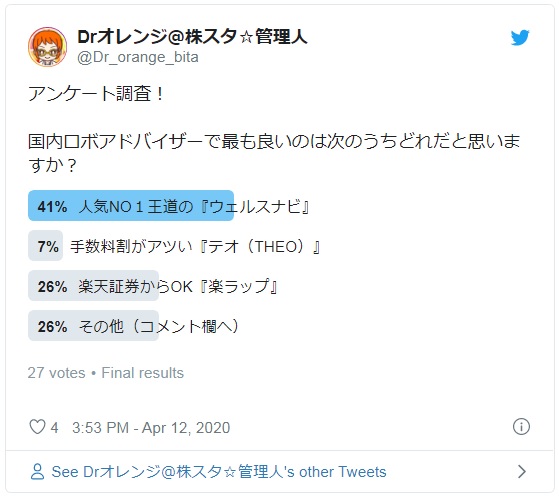

ウェルスナビVS楽ラップSNSでアンケート調査してみた

投資家の目から見ても、王道ド真ん中のウェルスナビは魅力的なようです。

しかし人気の高いテオ(THEO)を抑えて楽ラップも健闘してますね。

ウェルスナビVS楽ラップ管理人の意見

なぜなら、王道のやり方で資産運用してくれるからです。

ウェルスナビが投資する7つのETFは上級者もよく投資対象する有名銘柄ばかり。

資産配分を調整したポートフォリオの決め方や、市場平均に沿った実績を目指すインデックス運用はどれも王道中の王道です。

楽ラップもインデックス運用をベースにしているようですが、不明瞭な点も多く『何をやってるか分かりにくい』のが難点。

ウェルスナビならとってもシンプルに投資の基本を身に付けられるでしょう。

またロボアドをきっかけに投資に興味をもち、他の投資にチャレンジする人もたくさんいます。

そういった次のステップを考えても、まずはウェルスナビで投資の基本を学んでおくべきですね。

なので当サイトとしては、ウェルスナビをオススメします。

まとめ

今回は『初心者はウェルスナビと楽ラップどっちがいい?』をテーマにお話ししてきました。

結論は投資の王道を学べるウェルスナビが良いです。

もしも迷っているなら、まずはウェルスナビで資産運用を始めてみましょう。

ウェルスナビをもっと知る

ウェルスナビの気になるポイント

ロボアドバイザーランキング

ウェルスナビ

ウェルスナビ

「長期・積立・分散」をコンセプトに低リスクで堅実に資産運用。

投資の王道インデックス投資を誰でも気軽に実現できます。

さらに無料アプリのマメタスを利用すれば少額の1万円から利用可能!

テオ(THEO)

テオ(THEO)

さらにAIアシスト機能はSNSやニュース、ネットの情報から市場動向を予測。暴落時のダメージを軽減します。

ワンコイン投資

ワンコイン投資