こんな質問にお答えします。

今回は投資歴8年の私が、ロボアドバイザー『テオ(THEO)』のリスクについて解説していきます。

結論から言いますとあらゆるリスクを考えてもテオ(THEO)をやらないリスクの方が大きいです。

なぜなら、テオをやらないという選択は、得られたはずのおカネをまるごと失うことと同じだからです。

テオのリスクを深く知って、利用するかどうか決めるためにぜひこの記事を役立ててください。

初心者必見!テオ(THEO)の9つのリスクを知れば投資は怖くない

- 資産運用のリスク

➔資産運用で損するリスク - 資産保護上のリスク

➔会社倒産や情報漏えいのリスク

資産運用のリスクとは、資産額が元本割れして損してしまったり逆に期待よりも大きな利益がでるリスクです。

しかし2018年には仮想通貨取引所から大量のビットコインが盗まれたという事件もありました。年金基金は毎年のように個人情報を流出して問題になってます。利用者としては考えておくべきリスクでしょう。

これら一つ一つのリスクに対し、テオ(THEO)はしっかり対策をしてます。

リスクの説明とテオの対策方法をセットでお伝えしていきますね。

テオ(THEO)資産運用のリスク

- 株価変動リスク

- 金利変動リスク

- 為替変動リスク

- カントリーリスク

- 信用リスク

- インフレリスク

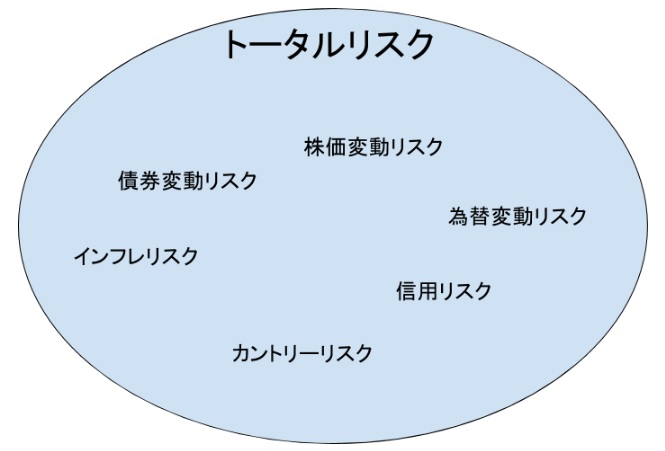

トータルリスク

まず一番気になる「どのくらいの確率で損するの?」というギモンにお答えするには、トータルリスクをご説明するのが一番です。

ここではトータルリスクを”資産の価格が日々変わっていくこと”とします。

価格が変わる要因は、金利の変動や為替の変動、国内外の景気や経済、社会情勢の変化、株式の発行企業の業績などなどたくさんあります。

テオ(THEO)は過去の実績を全て公開しており、2016年3月のサービス開始から約4年間で累計8~25%のリターンが出てます。元本割れしてるポートフォリオはありません。

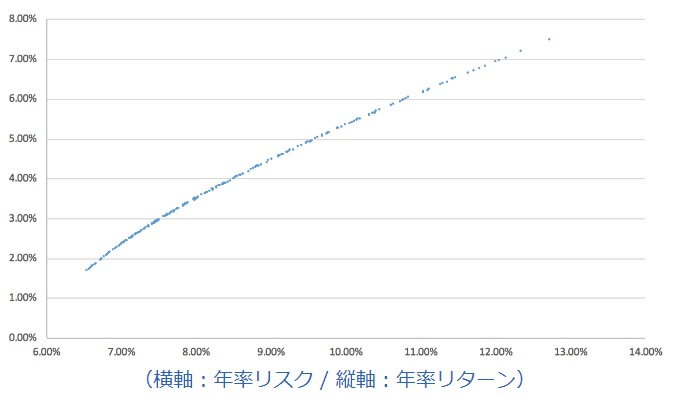

下のグラフはテオ(THEO)の231種あるポートフォリオすべてのリスク/リターンを表してます。(2020年2月実績)

横軸がリスクの大きさ、縦軸が期待できるリターンの平均値です。

株式のリスクは標準偏差という統計学上の手法によって示され

期待リターン(縦軸)をR、リスク(横軸)をαとしたとき

- R±αの間に収まる確率が68.3%。

- R±2αの間に収まる確率が95%。

となります。

まぁ難しいことはさておき、グラフをみると最大リターンが約7.5%。その時のリスクは約13%ほど。なので一番リスクをとったら

95%の確率で-18.5%~+33.5%(年率)

になります。もちろん、リスクはポートフォリオでいくらでも調整できます。231もポートフォリオがありますからね。

そして今見てきたトータルリスクには、あらゆるリスクが内包されています。

後述するあらゆるリスクの結果がトータルリスクであり、過去実績を見る限りそれはマイナスになっていない。ということ。

いかにテオ(THEO)が優秀か分かりますね。

株価変動リスク

株価変動リスクとは、その名の通り株式の価格が変わるリスクを指します。

一般に株価は値動きが大きくハイリスク・ハイリターンだと言われます。

企業の経営悪化や不祥事などが起きると株価は大きく下落することになりますし、逆に良いニュースが出れば大きく上昇することもありますね。

テオ(THEO)では株価変動リスクを低減するため、たくさんの企業へ分散投資します。

ETFを通してたくさんの企業の株式をもてば、その中の1企業が暴落してもダメージを最小限に抑えられますね。

金利変動リスク

金利変動リスクとは、金利が上下に変動することで債券価格が大きな影響をうけること。

金利1%の債券を保有していた時、市場金利が2%になったら1%の債券を売って2%の債券を買いたくなりますよね。

そうすると1%の債券がたくさん売られて価格が下がってしまうというワケです。

テオ(THEO)では、金利変動リスクに対応するために色々な資産へ投資します。株式、債券、金、不動産などあらゆる金融商品でポートフォリオを組んで、金利上昇で債券が大きく下がっても、他の資産でカバーするという具合です。

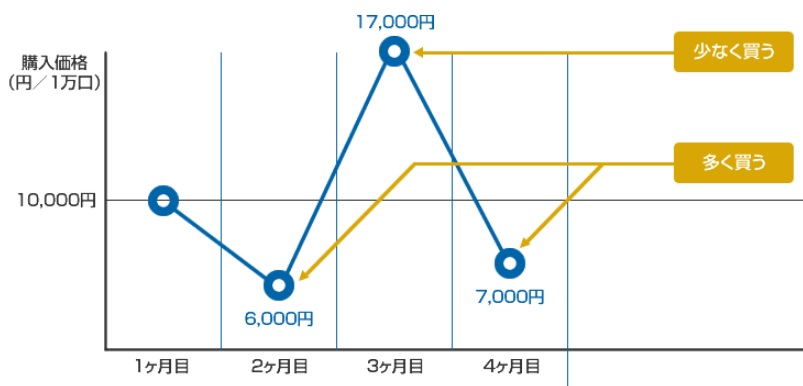

為替変動リスク

為替変動リスクとは、為替レートが変わることで生じるリスク。

海外へ投資をする時は、外国の通貨で投資します。下の図を見てください。1ドル=100円のときに1万円投資をして半年後10%値上がりしました。

よし儲かった!と思って、売却した時の為替レートが1ドル=90円だったら、手元に戻ってくるのは9,900円。マイナスです。

このように換金時に為替レートが大きく影響してきます。

これに対応するためテオ(THEO)では自動積立機能を実装してます。

毎月決まったおカネを投資すると高いときには少なく、安いときには多くドルを調達できますね。

これを長期間やれば、比較的安い値段でドルをゲットできるというワケです。

ちなみに、この投資方法をドルコスト平均法といいます。

信用リスク

信用リスクとは、株や債券を発行してる企業や国が経営難に陥ったりして債務不履行(約束通り金利や元本を支払えないこと)になるリスクです。

信用が高い国や企業は信用リスクが低く、その分リターンも低い傾向にあります。もちろん、その逆もしかり。

テオ(THEO)では信用リスクの低い投資先と高い投資先をうまく組み合わせることで信用リスクを分散しつつ一定のリターンを狙っています。

カントリーリスク

カントリーリスクとは、ある国や地域の政治や経済状況に大きく変化して投資対象の資産価値が変動するリスクのことです。

特に新興国ではカントリーリスクが高い国もたくさんあります。

テオ(THEO)はカントリーリスクに対応するため、ETFを通じて世界86か国へ分散投資。世界中に資産をもちカントリーリスクを最小限に抑えます。

インフレリスク

インフレリスクとは、物価上昇(インフレ)によって相対的に貨幣などの価値が下がってしまうリスクです。

日本にいるとあまり感じませんが、ここ数年は年間1%ほどインフレがすすんでいます。またアメリカでは約2%。世界全体では年間約3.62%ほどインフレが進みました。

インフレに一番弱いのは預金。完全にノーガードでインフレの影響をもろに受けます。

また、株や債券もインフレに対抗する良い投資先と言われていますが影響がないとは言い切れません。

テオ(THEO)ではインフレに対応するため機能ポートフォリオにインフレヘッジ(インフレのリスクを回避する)という項目を設置。

インフレに強いといわれる金などの現物資産へ投資ができます。

テオ(THEO)資産保護上のリスク

- 会社倒産のリスク

- 情報漏えいのリスク

会社倒産のリスク

まずテオの運営会社『株式会社お金のデザイン』はNTTドコモ、第一生命保険、新生銀行など大手企業から出資を受けてますし、テオ(THEO)の預かり資産額は500億円を超え国内ロボアドシェアNO2。

そうカンタンには倒産しません。

とはいえ、企業はいつ倒産するか分からないもの。

でも大丈夫です。下の二つがあなたの資産を守ります。

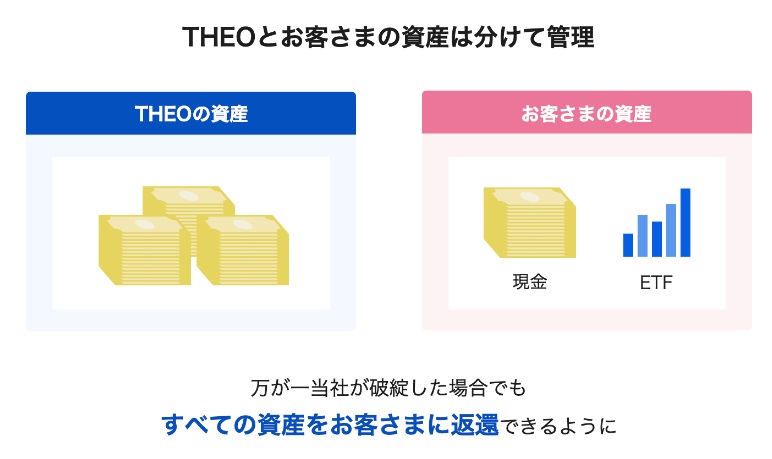

分別管理

全ての金融機関は法令で定められた分別管理により顧客の資産を管理します。自社と顧客の資産を完全に分けて管理。万が一破たんしても資産を返却できるように管理方法を法律で厳しく定められています。金融庁や日本証券業協会の定期的な監査で常にチェックされてます。

全ての金融機関は法令で定められた分別管理により顧客の資産を管理します。自社と顧客の資産を完全に分けて管理。万が一破たんしても資産を返却できるように管理方法を法律で厳しく定められています。金融庁や日本証券業協会の定期的な監査で常にチェックされてます。

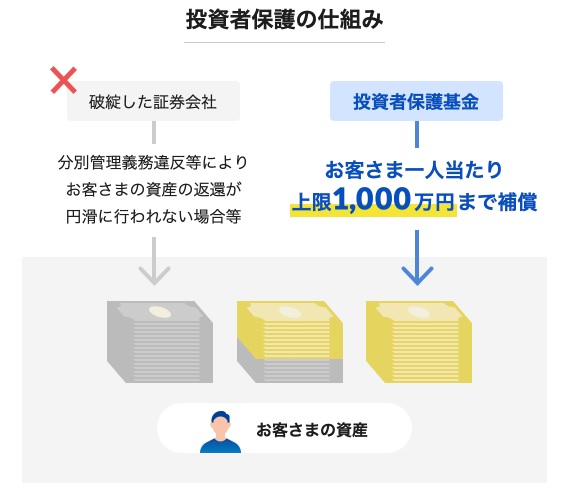

投資者保護基金 テオ(THEO)は投資者保護基金へ加入。1人1000万円までの資産を第三者機関が補てんします。これによって破たんした金融会社が円滑に払い戻しできない場合にも、利用者はおカネを取り戻すことができます。

テオ(THEO)は投資者保護基金へ加入。1人1000万円までの資産を第三者機関が補てんします。これによって破たんした金融会社が円滑に払い戻しできない場合にも、利用者はおカネを取り戻すことができます。

情報漏えいのリスク(システムリスク)

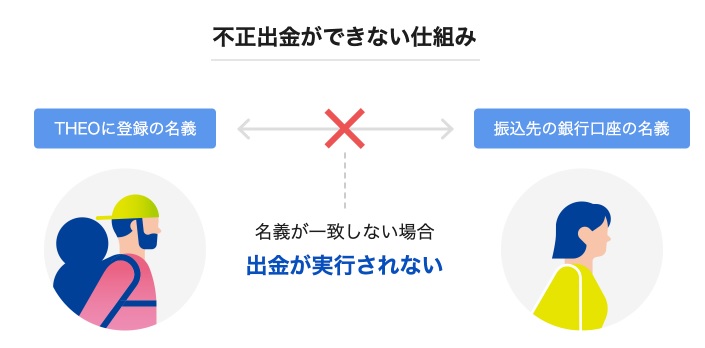

不正出金の防止

まず成りすましによる出金を防ぐため、テオ(THEO)に登録した名義と同じ名義の口座にしか出金できません。他人が自分の口座に振り込みしても実行されないので資産が守られます。

マイナンバー管理体制

証券口座をつくるときマイナンバーの提出が義務付けられていますが、その情報の取り扱いにもテオは細心の注意を払っています。他のデータと隔離された場所でマイナンバーの情報を保存・管理するとともに取り扱いは一部の権限がある社員のみ。さらに操作の履歴はすべて残るのでごまかしようがありません。

サイバーセキュリティ対策

テオでは通信暗号化をはじめ様々な方法で情報セキュリティ対策ツールを導入。外部の攻撃から情報をしっかり守る万全の体制が整っています。

資産運用をしない=機会損失のリスク

しかし、それこそが最大のリスクだということを最後にお伝えします。

というのも、テオ(THEO)は過去4年間で8~25%のリターンを実現しています。

さらに、日本は近年約1%のインフレが進んでいます。つまり貯金の価値はどんどん目減りしていくばかり。

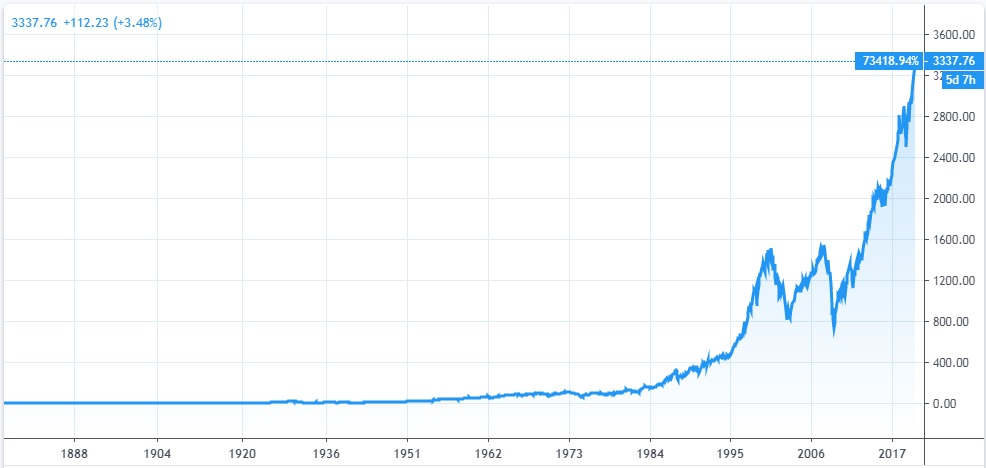

こちらはテオ(THEO)の投資先の一つであるアメリカ株式市場全体を表した指標S&P500のチャートです。

1980年代以降の上昇幅が大きく見えますが、それ以前もずっと右肩上がり。短期的には大きく値下がりする時期もありますが、過去200年間上昇し続けています。

この波に乗らずに節約と貯金だけで将来困らないくらいのおカネを貯めるのは正直シンドすぎる・・・!

一昔前は波に乗る方法がちょっと難しかったのは事実です。米国株に投資というのは多少なりとも知識が必要ですからね。

しかし技術の進歩した今、ロボアドバイザーテオ(THEO)ならスマホひとつで誰でもカンタンにこの波に乗れるんです。

知識もいりません。手間もいりません。

この恵まれた時代において、みすみすチャンスを逃し数十年後に後悔するのか、それとも明るい未来が待ってるのか。

もはや、やらない理由はないんじゃないでしょうか。

まとめ

今回は『テオ(THEO)のリスクってなに?』をテーマにお話ししてきました。

結論は色々と運用上のリスクはあるがやらないことが最大のリスク。です。数十年後に得られたはずの数百万円を失うことほど大きいリスクはありません。

まずは手軽なテオ(THEO)で資産運用を始めるのは良い選択ですね。

THEOをもっと知る

THEOの気になるポイント

ロボアドバイザーランキング

ウェルスナビ

ウェルスナビ

「長期・積立・分散」をコンセプトに低リスクで堅実に資産運用。

投資の王道インデックス投資を誰でも気軽に実現できます。

さらに無料アプリのマメタスを利用すれば少額の1万円から利用可能!

テオ(THEO)

テオ(THEO)

さらにAIアシスト機能はSNSやニュース、ネットの情報から市場動向を予測。暴落時のダメージを軽減します。

ワンコイン投資

ワンコイン投資

の株主優待でコーラをもらおう!配当利回りと株価、決算も確認!.jpg)